Vous n'avez pas le temps de tout lire ? Obtenez un résumé de l'article :

Tous les indépendants sont considérés comme des Travailleurs Non Salariés (TNS). Jusqu’à aujourd’hui, pour pouvoir bénéficier de la Sécurité Sociale, ils cotisaient au Régime Social des Indépendants (le RSI). Mais, depuis le 1er janvier 2018, le gouvernement a entamé un processus de suppression de cette institution très controversée.

D’ici 2020, chaque indépendant sera rattaché au régime général de la Sécurité Sociale. Quels sont les changements que cela implique ? Comment la protection sociale des indépendants va-t-elle évoluer ? Nous vous apportons des réponses claires pour rester protégé et pérenniser votre entreprise.

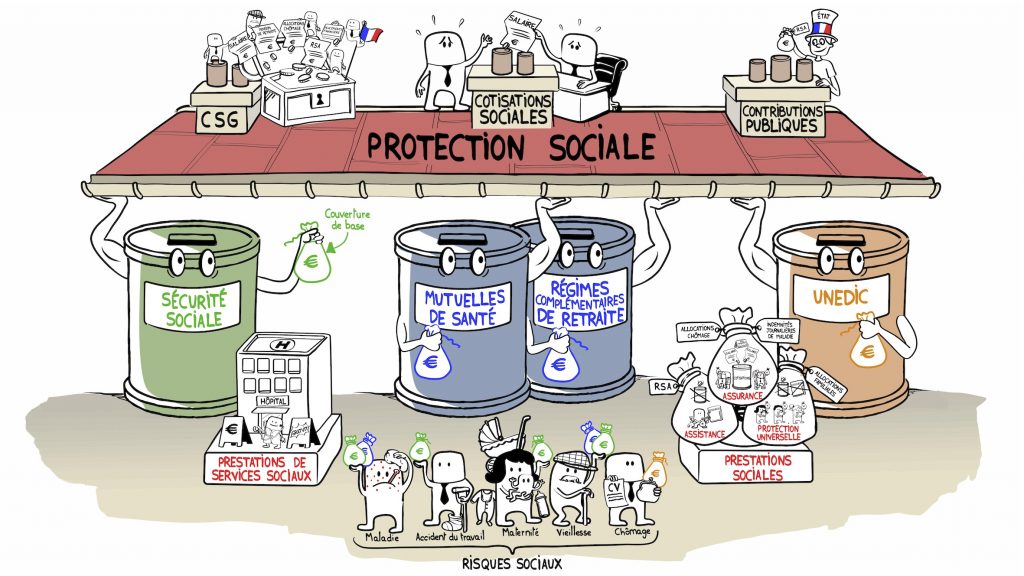

La protection sociale, concrètement c’est quoi ?

Remboursements maladie, contrats de prévoyance, indemnités journalières, allocations familiales ou retraites… Ces postes constituent ce qu’on appelle la protection sociale. Tous les travailleurs, qu’ils soient indépendants ou salariés, bénéficient d’une protection sociale de base obligatoire garantie par les différents régimes de base de l’assurance maladie.

Les différents régimes de base

Les remboursements maladie

Ils correspondent à la prise en charge des dépenses pour les soins par la Sécurité sociale. Entre le régime général des salariés et le RSI des indépendants, les taux de remboursement sont identiques. Cette prise en charge constitue la base de la protection sociale d’un individu.

Les Indemnités Journalières (IJ)

Ces indemnités sont les versements de l’assurance maladie qui servent à rembourser le manque à gagner au moment d’un arrêt de travail. Comme avec les remboursements maladie, ces indemnités interviennent dans le cadre de la protection sociale de base d’un assuré. Pour les travailleurs indépendants, les taux de remboursement des IJ sont souvent inférieurs à ceux des salariés. De plus, ces IJ comprennent fréquemment des délais de carences, soit un laps de temps au début de votre activité où vous ne pouvez pas en profiter.

Attention : Les professions libérales ne peuvent pas bénéficier d’indemnités journalières dans le cadre de la protection sociale de base.

Les contrats de prévoyance

Ils servent à financer les arrêts de travail en cas d’incident pouvant impliquer un arrêt de travail temporaire ou permanent. Les indemnités journalières peuvent faire l’objet d’un contrat de prévoyance pour les personnes qui ne peuvent pas en bénéficier dans le cadre de l’assurance maladie. De la même manière, les contrats d’assurance invalidité et décès garantissent une rente ou le versement d’un capital en cas de coup dur. En fait, ces contrats viennent compenser une perte de revenu en cas de coup dur.

Attention : De base, les travailleurs indépendants ne sont pas couverts pour les accidents du travail et les maladies professionnelles.

La retraite

Au moment de la cessation de l’activité, la retraite fait partie intégrante de la protection sociale de base. En effet, elle permet le versement d’une pension « retraite » mensuelle, au moment d’arrêter toute activité professionnelle. Il existe cependant une différence entre la retraite d’un salarié et celle d’un travailleur indépendant. Elle se trouve dans les taux de cotisations et la rémunération correspondante.

À noter : Il est possible de souscrire des contrats retraite complémentaires afin d’accroître un peu plus ses revenus.

La protection sociale est beaucoup moins étendue que pour les salariés du côté des indépendants. Mais c’est pour réduire ces inégalités que le gouvernement met en place de nouvelles mesures.

- D’abord la loi Madelin, qui permet de déduire à un indépendant de réduire ses cotisations pour la protection sociale de son revenu imposable.

- Mais plus récemment, la suppression progressive du RSI, afin de rattacher tous les indépendants au même régime général que les salariés…

Ce qui change pour les Travailleurs Indépendants

Depuis le 1er janvier 2018, certains travailleurs indépendants sont affiliés au régime général de la Sécurité Sociale. À cet effet, ils ne sont plus affiliés au RSI.

Ces changements concernent pour l’instant :

- les entrepreneurs individuels,

- les associés uniques d’EURL,

- les associés des SNC,

- les gérants majoritaires de SARL,

- les gérants majoritaires de SELARL,

- les associés de Sociétés civiles professionnelles

- et les associés de société en participation.

L’intégration de toutes les missions du RSI au sein du régime général a été programmée sur une période de transition de 2 ans.

Ainsi, la CPAM assure l’assurance maladie des travailleurs indépendants, les retraites de base par les Carsat et les retraites complémentaires par le CPSTI (Conseil de la Protection Sociale des Travailleurs Indépendants).

L’URSSAF a été désignée pour s’occuper du recouvrement des cotisations. Cependant, ces changements d’institutions ne modifient pas les modalités de calcul et de versement des cotisations et des prestations.

À terme, l’idée est de permettre aux indépendants d’avoir accès à une protection sociale de base plus performante et réactive. Cela permet également de faciliter le suivi des nouveaux parcours professionnels, moins linéaire qu’avant. En intégrant le RSI au Régime général, il devient plus simple de suivre l’évolution d’un salarié qui deviendrait travailleur indépendant et inversement.

Concrètement, les assurés n’auront aucune démarche à accomplir dans ce changement. Au contraire, ils pourront mieux consulter les canaux mis à leur disposition pour suivre la protection sociale à laquelle ils ont droit.

Pérenniser son entreprise en protégeant ses investissements

Implicitement, toutes ces réformes ont pour objectif de garantir la pérennité des entrepreneurs et inciter de nouvelles personnes à créer leur propre entreprise. L’idée est de donner l’opportunité aux entrepreneurs d’être plus serein dans la réalisation de leur projet professionnel.

Dans certains cas, les aléas de la vie peuvent mettre en difficulté une entreprise. Certains investissent des sommes d’argent importantes dans leur projet et perdent tout du jour au lendemain à la suite d’un imprévu. La protection sociale a pour objectif de protéger financièrement les travailleurs indépendants pour leur apporter sérénité dans leur travail quotidien.

—

NDLR : Cet article sur Hub-Grade a été rédigé avec de l’information trouvée sur Bonne-Assurance.com.