Après une année 2024 marquée par une relative « stagnation » des tarifs du coworking à Paris, le marché des bureaux flexibles connaît un bouleversement majeur en 2025. Une accélération significative des prix moyens et un rééquilibrage géographique redessinent la carte des loyers de la capitale.

Voici une analyse des tendances de l’année 2025, basée sur les données d’Hub-Grade en faisant la moyenne des postes de travail, bureaux fermés et espaces indépendants. Notre étude a donc une réelle vision marché, car la plateforme agrège également de petits espaces indépendants, ou encore de la sous-location !

La tendance générale de l’immobilier de bureau en 2025

Selon CBRE, au 1ᵉʳ semestre 2025, le loyer prime du Quartier Central des Affaires (QCA) atteint 1 250 €/m²/an (HT/HC), pour des immeubles haut de gamme.

Toutefois, ce segment reste réservé à des actifs rares et qualitatifs.

Par ailleurs, le marché affiche des signes de ralentissement : la demande placée baisse de 26% par rapport à la même période en 2024, et le taux de vacance parisien remonte à 7% (+0,7 pt par rapport au trimestre précédent).

Ces indicateurs suggèrent que le marché “traditionnel” du bureau influence désormais le marché flexible : les opérateurs de coworking ou bureaux opérés doivent composer avec une offre moins tendue.

La Grande Accélération : le loyer moyen parisien bondit

La donnée la plus frappante de cette nouvelle étude est la forte augmentation du prix moyen d’un poste de travail flexible à Paris entre 2024 et 2025.

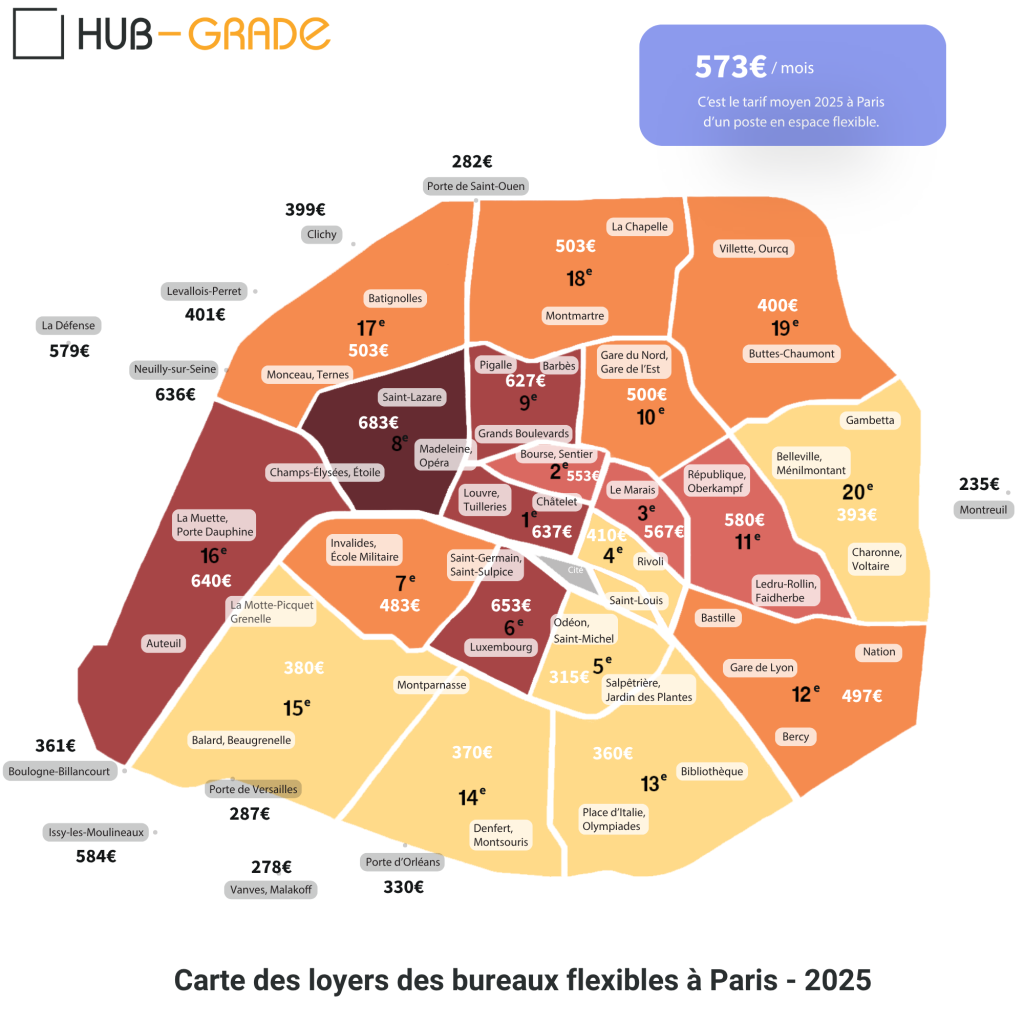

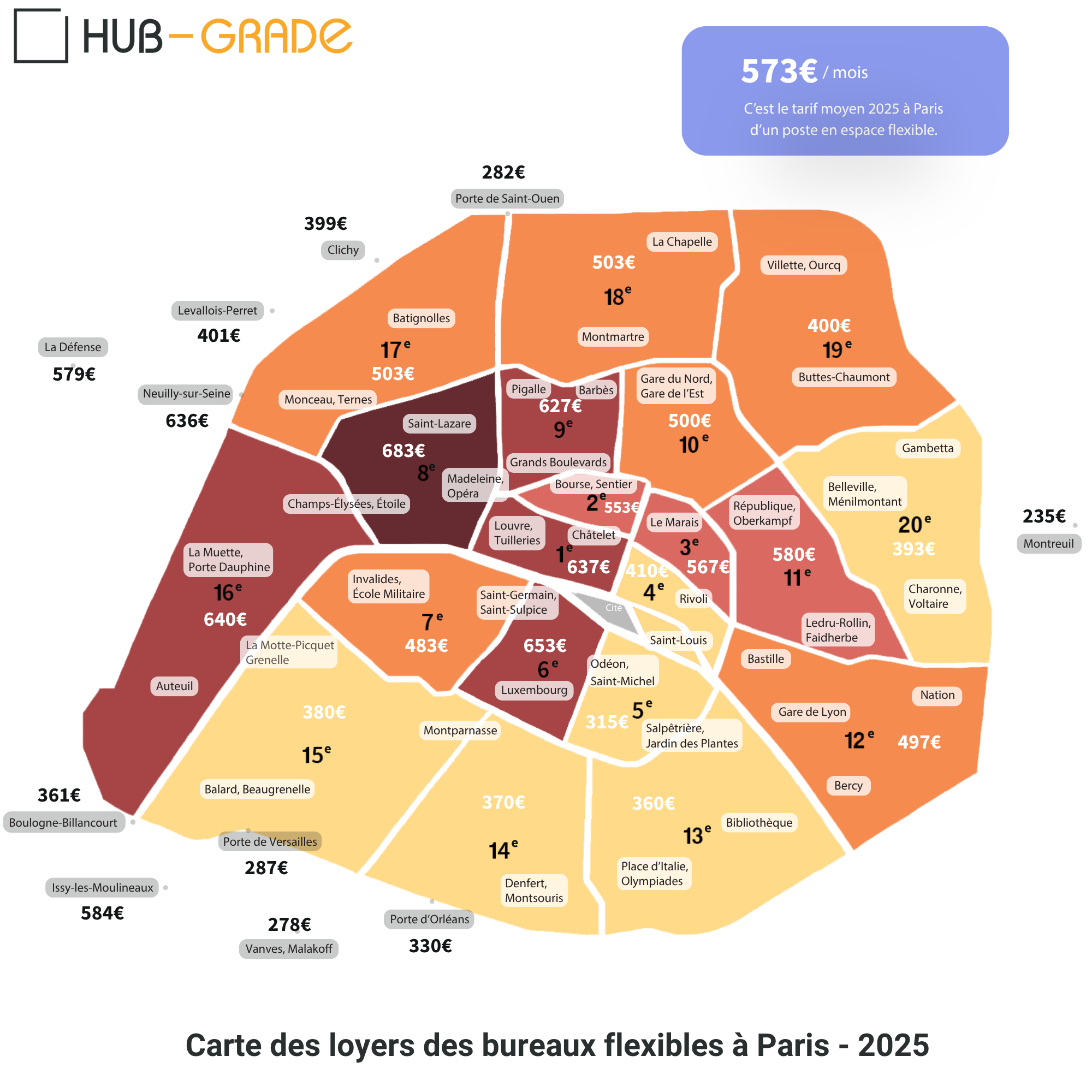

En 2024, le prix moyen d’un poste de travail flexible était de 469€/mois HT. En septembre 2025, la moyenne flexible (tous types d’espaces confondus : poste de travail, bureau fermé, espace indépendant) s’établit à 570€/mois HT.

Cette hausse spectaculaire de plus de 21% en un an rompt avec la stabilité observée en 2024, qui n’affichait qu’une légère hausse de 1% par rapport à 2023. Cela témoigne d’une demande soutenue et d’une augmentation de l’offre de qualité et de services intégrés sur l’ensemble de la capitale.

Le tout est à relativiser : les valeurs faciales affichées sur le marché ne reflètent pas toujours les tarifs négociés, certains acteurs du flexible étant prêts à réduire leur marge pour garantir leur taux de remplissage.

Les quartiers les plus chers : le duo 8e– 9e toujours en tête

L’hégémonie historique du Quartier Central des Affaires (QCA) n’est pas bousculée. Si les quartiers ultra-centraux restent très onéreux, le sommet du classement 2025 reste occupé par les quartiers du QCA.

Le Top 5 des arrondissements les plus chers en 2025 :

- Paris 8, Champs-Élysées – Madeleine : 683€/mois HT

- Paris 9, Grands Boulevards : 655€/mois HT

Tout juste derrière, deux zones se révèlent :

- Paris 6, quartiers historiques : 653€/mois HT

- Paris 16, d’Étoile – Auteuil : 645€/mois HT

- Paris 1 : 637 €/mois HT

Évolution par rapport à 2024 :

- Stabilisation du QCA : Les tarifs du 8e arrondissement (683,33 €/mois) sont en deçà des prix records observés dans certains quartiers en 2024, comme Champs-Élysées – Étoile (742 €/mois) ou Louvre – Tuileries (794 €/mois), suggérant une légère rationalisation ou un élargissement de l’offre dans ces zones très centrales.

- L’attractivité du Quartier Central des Affaires (QCA) pousse le marché du flexible à s’étendre aux arrondissements adjacents. La forte progression des prix dans le 16e en 2025 suggère que les acteurs du coworking investissent de plus en plus dans le segment premium de cet arrondissement, confirmant son statut de zone d’affaires privilégiée dans l’Ouest de la capitale.

- Quant à la fameuse zone Madeleine-Opéra : les tarifs évoluent et semblent couper la zone en 2. Cela est directement liée à l’installation massive des acteurs du coworking. La concurrence accrue a provoqué un alignement des prix vers le bas. Madeleine et le 2e arrondissement tombent plus volontairement du côté du QCA et stabilisent des tarifs élevés ; et Opéra, proche d’autres zones du 9e arrondissement (comme Saint-Lazare ou Grands Boulevards) qui ont vu leurs tarifs repartir à la hausse, tirant la moyenne vers le haut.

- Le 6e arrondissement (653€/mois) et le 1er arrondissement (637€/mois) maintiennent leurs positions parmi les plus chers, confirmant l’attractivité persistante des quartiers historiques.

Les quartiers les plus abordables à Paris en 2025 : l’est et le sud-est répondent toujours présents

Si l’est et le sud-est de Paris continuent d’offrir les options les plus compétitives, le classement révèle une surprise notable dans le centre de la capitale.

Le top 5 des arrondissement les moins chers en 2025

- Paris 5 : 315 €/mois HT

- Paris 13 : 360 €/mois HT

- Paris 14 : 370 €/mois HT

- Paris 20 : 373 €/mois HT

- Paris 15 : 380 €/mois HT

Évolution par rapport à 2024 :

- Le 5e surprend : avec un prix moyen de 315 €/mois, le 5e arrondissement devient le plus accessible de Paris, une donnée inattendue compte tenu de sa centralité, mais qui relève la quasi absence d’offre et de demande dans la zone.

- Le Sud et le Sud-Ouest stabilisés : les 13e, 14e, et 15e arrondissements se confirment comme des alternatives de choix pour les PME et indépendants à la recherche de bons compromis. Le 15e, à 380 €/mois, se situe sous les 436 €/mois enregistrés en 2024 pour la zone Convention – Porte de Versailles, ce qui confirme une stabilisation des prix dans ce secteur.

- L’Est accessible : Le 20e arrondissement (393,33 €/mois) offre des tarifs très compétitifs par rapport à des zones adjacentes comme Belleville – Ménilmontant, dont les tarifs montaient à 377 €/mois en 2024.

Conclusion : un marché des bureaux flexibles en pleine maturité

L’année 2025 marque la fin de la période de « stagnation » observée en 2024 et l’entrée dans une phase d’accélération et de rééquilibrage du marché du bureau flexible.

La diversité tarifaire affichée confirme que l’offre flexible est plus polymorphe qu’un marché de bureaux classiques, mais elle reflète aussi la pression exercée par les loyers de bureaux “traditionnels” sur les coûts à poste.

L’augmentation significative du prix moyen (+21,5%) démontre que le bureau flexible est désormais perçu comme une solution premium, plébiscitée pour sa flexibilité et la qualité des services qu’il propose. La performance du 17e arrondissement montre que la demande en bureaux de haut standing ne se limite plus strictement au QCA historique, mais s’étend à des zones d’affaires connectées de l’Ouest parisien.

Pour les entreprises, cette nouvelle carte des loyers met en lumière l’importance de cibler stratégiquement leurs recherches : les économies substantielles se trouvent désormais dans le Sud et l’Est, tandis que le prestige est en forte concentration dans l’Ouest et l’hyper-centre.

{kind=link}